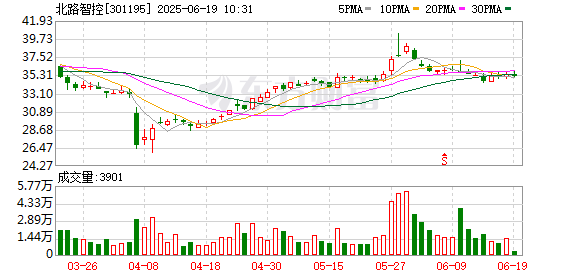

海通国际6月18日发布研报称,给予北路智控(301195.SZ,最新价:35.1元)优于大市评级,目标价格为53.46元。评级理由主要包括:1)2025年盈利增长趋于恢复;2)煤矿智能化需求是强驱动力;3)非煤矿山、化工及井下无人驾驶构成公司第二增长曲线。风险提示:煤矿行业需求不及预期;市场竞争加剧导致收入增速不及预期以及毛利率下降;公司拓展非煤矿市场的进展不及预期,研发和销售成本上升导致净利润水平下降。

铁牛配资提示:文章来自网络,不代表本站观点。

本文评分*

评论内容*

你的昵称*

你的邮箱*